وبعد عام 2020، يتوقع التقرير استقرار النمو العالمي عند حوالي 3.6% على المدى المتوسط، تدعمه زيادة الحجم النسبي للاقتصادات، على غرار اقتصادي الصين والهند، اللتين يُتوقع لهما تحقيق نمو قوي مقارنة بالاقتصادات المتقدمة واقتصادات الأسواق الصاعدة التي تنمو بوتيرة أبطأ (وإن كان نمو الصين إلى مستوى أكثر اعتدالا في نهاية المطاف).

وكما اُشارت أعداد سابقة من تقرير "آفاق الاقتصاد العالمي"، فسيتجه نمو الاقتصادات المتقدمة إلى الانخفاض على امتداد فترة التوقع متأثرا بضعف نمو إنتاجية العمالة وتباطؤ توسع القوى العاملة في سياق شيخوخة السكان.

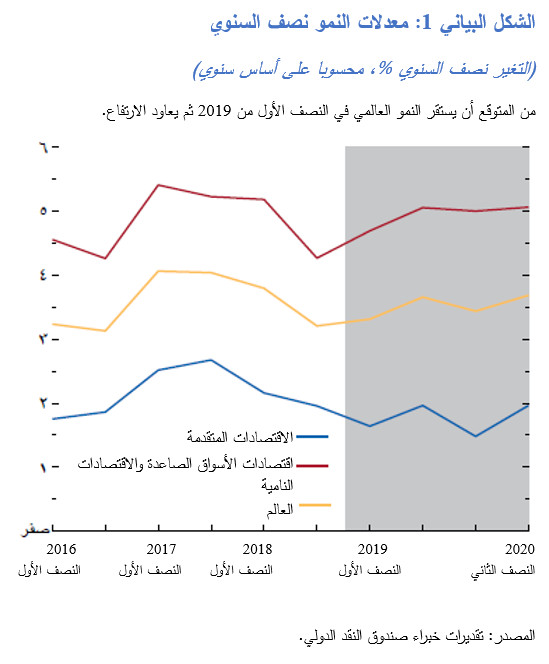

ويُتوقع أيضاً استقرار النمو في اقتصادات الأسواق الصاعدة والاقتصادات النامية عند مستوى أقل قليلا من 5%، وإن كان سيختلف من منطقة إلى أخرى ومن بلد إلى آخر.

ولا تزال الآفاق المتوقعة لآسيا الصاعدة مواتية في السيناريو الأساسي، مع توقع حدوث تباطؤ تدريجي في نمو الصين يقترب به من المستويات القابلة للاستمرار ومع تقارُب الاقتصادات الواعدة نحو مستويات دخل أعلى.

وفي المناطق الأخرى، أصبحت الآفاق معقدة بسبب مزيج من الاختناقات الهيكلية، وتباطؤ النمو في الاقتصادات المتقدمة، وكذلك ارتفاع الديون وضيق الأوضاع المالية في بعض الحالات.

وعلى وجه التحديد، تبدو آفاق التقارب قاتمة بالنسبة لحوالي 41 اقتصادا من اقتصادات الأسواق الصاعدة والنامية، التي تساهم بنحو 10% من إجمالي الناتج المحلي العالمي المقاس على أساس تعادل القوى الشرائية ويقترب عدد سكانها الكلي من مليار نسمة، مع توقُّع زيادة هبوط نصيب الفرد من الدخل إلى مستويات أقل من الاقتصادات المتقدمة على مدار السنوات الخمس المقبلة.

ميزان المخاطر يرجح كفة التطورات السلبية

وفي حين يمكن أن يحقق النمو العالمي مفاجأة سارة إذا تمت تسوية الخلافات التجارية بسرعة لاسترداد ثقة الأعمال وتحسين مزاج المستثمرين، فإن ميزان المخاطر المحيطة بآفاق الاقتصاد لا يزال يرجح كفة التطورات السلبية.

فمن الممكن أن يزداد ضعف النمو إذا زاد تصاعُد التوترات التجارية وما يصاحبه من زيادة في عدم اليقين بشأن السياسات.

ولا تزال الاحتمالات تميل إلى جانب التدهور الحاد في مزاج الأسواق، ما قد يعني حدوث عمليات إعادة توزيع بعيدا عن الأصول الخطرة، واتساع فروق العائد مقارنة بسندات الملاذ الآمن، ووجود أوضاع مالية أضيق بشكل عام، وخاصة بالنسبة للاقتصادات المعرضة للخطر.

ويمكن أيضا أن يزداد ضيق الأوضاع المالية العالمية إذا ما أجرت الأسواق إعادة تقييم سريعة لموقف السياسة النقدية في الولايات المتحدة. وعلى المدى المتوسط، يشكل تغير المناخ والخلاف السياسي القائم في سياق تزايد عدم المساواة مخاطر بارزة يمكن أن تخفض الناتج العالمي الممكن، وهو ما يُحْدِث انعكاسات حادة على بعض البلدان المعرضة للمخاطر بوجه خاص.

أولويات السياسات

ووسط تراجُع زخم النمو العالمي ومحدودية الحيز المُتاح على مستوى السياسات لمكافحة حالات الهبوط الاقتصادي، ينبغي أن يكون تجنب الخطوات الخاطئة التي يمكن أن تضر بالنشاط الاقتصادي على رأس أولويات السياسات.

وبحسب التقرير، ينبغي أن تهدف السياسة الاقتصادية الكلية والسياسة المالية إلى منع المزيد من التباطؤ حيثما كان من الممكن هبوط الناتج إلى أقل من المستوى المحتمل، وأن تهدف أيضا إلى تسهيل الهبوط الهادئ في النشاط الاقتصادي عند الحاجة إلى سحب الدعم الذي تقدمه السياسات.

وعلى المستوى الوطني، يقتضي هذا وجود سياسة نقدية تضمن بقاء التضخم على المسار الصحيح الذي يحقق هدف البنك المركزي (أو إذا كان قريبا من الهدف، تضمن استقراره عند هذا المستوى) وتكفل استمرار ثبات التوقعات التضخمية.

وإذا كان الأمر يتطلب ضبطا ماليا في وجود سياسة نقدية مقيدة، ينبغي معايرة وتيرة الضبط لضمان الاستقرار مع تجنب الإضرار بالنمو على المدى القصير واستنزاف البرامج التي تحمي محدودي الدخل. وإذا تبين أن تباطؤ النشاط في الوقت الراهن أشد حدة وأطول أمدا مما يتوقعه السيناريو الأساسي، فينبغي أن تصبح السياسات الاقتصادية الكلية أكثر تيسيرا، ولا سيما إذا ظل الناتج أقل من مستواه الممكن ولم يكن الاستقرار المالي معرضا للخطر.

وفي جميع الاقتصادات، لا بد، بحسب صندوق النقد، من اتخاذ إجراءات تدفع نمو الناتج الممكن، وتعزز طابعه الاحتوائي، وتدعم الصلابة في مواجهة الصدمات. على المستوى متعدد الأطراف، تتمثل الأولوية القصوى للبلدان في تسوية الخلافات التجارية على أساس تعاوني، دون زيادة الحواجز التشويهية التي من شأنها أن تزيد من زعزعة الاقتصاد العالمي المتباطئ.

")